Líneas de crédito con garantía hipotecaria y préstamos con garantía hipotecaria: cómo funcionan y las ventajas de financiar proyectos de mejora del hogar.

¿Está considerando una reforma o reparación importante en su casa de Nuevo México? Los proyectos de mejora del hogar han sido muy populares durante la pandemia, ya que todos pasan más tiempo en casa y buscan renovar y reutilizar sus espacios. Además, las tasas de interés han estado históricamente bajas últimamente, lo que convierte este momento en una excelente oportunidad para aprovechar el valor de su vivienda y obtener financiación asequible.

En este artículo, explicaremos qué son las líneas de crédito con garantía hipotecaria (HELOC) y los préstamos con garantía hipotecaria, cómo funcionan y los beneficios de financiar su próxima renovación. También destacaremos los mejores proyectos para el hogar que ofrecen un buen retorno de la inversión. Si tiene alguna pregunta, nuestros asesores hipotecarios en Santa Fe y Nuevo México están a su disposición. Estamos aquí para ayudar.!

¿Qué es una línea de crédito con garantía hipotecaria (HELOC)?

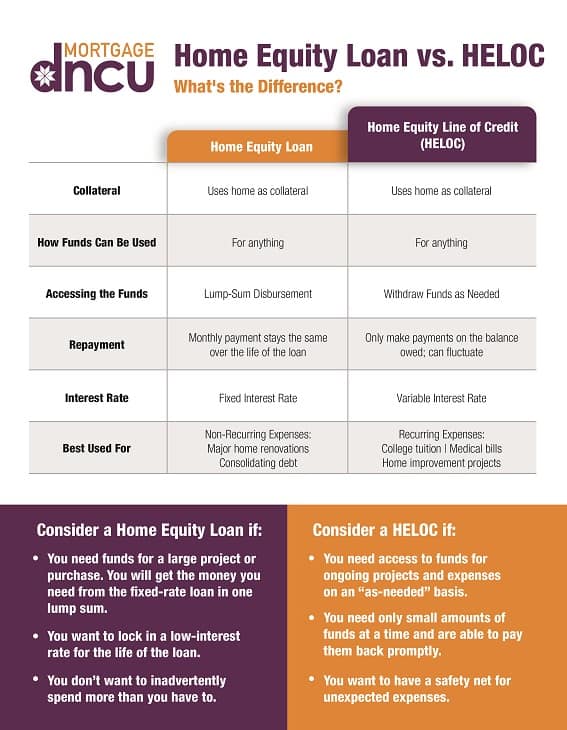

Una línea de crédito con garantía hipotecaria (HELOC, por sus siglas en inglés) es una cuenta de crédito rotativa, similar a una tarjeta de crédito. Sin embargo, una HELOC está vinculada a su cuenta corriente principal, lo que le permite transferir fondos para usarlos como efectivo o emitir cheques a contratistas (para proyectos de mejoras en el hogar). Las HELOC también ofrecen una tasa de interés más baja que las tarjetas de crédito, ya que están garantizadas por el valor de su vivienda.

Al abrir una cuenta HELOC, no es necesario usarla de inmediato. Al igual que con una tarjeta de crédito, las HELOC le permiten pedir prestado el dinero que necesita, realizar pagos sobre el monto prestado y volver a pedir prestado siempre que no alcance el límite de crédito.

Lea atentamente los términos de su línea de crédito con garantía hipotecaria (HELOC) antes de aceptar la oferta. Generalmente, las HELOC incluyen un período de disposición y un período de amortización. Durante el período de disposición, la línea de crédito puede utilizarse, liquidarse y volver a utilizarse, como se mencionó anteriormente. Al finalizar el período de disposición, el saldo restante se convierte en un préstamo a plazo con un plazo de amortización de 10 a 20 años. Puede haber una comisión anual o una penalización por cancelación anticipada. Las HELOC también suelen tener una tasa de interés variable que puede subir o bajar durante la vigencia de la cuenta.

En resumen, una línea de crédito con garantía hipotecaria (HELOC) puede ser una excelente opción de financiamiento flexible para un proyecto de reparación o renovación de su hogar. No es necesario utilizar el límite de crédito completo y los fondos están disponibles de inmediato según se necesiten. Por lo tanto, si no está seguro del costo de las renovaciones de su hogar, una HELOC ofrece mucha flexibilidad. Asegúrese de revisar cuidadosamente los términos del préstamo y hacer preguntas para confirmar que una HELOC sea la opción adecuada para usted y que podrá afrontar los pagos durante el período de reembolso, que podrían ser superiores a los pagos mínimos requeridos durante el período de disposición.

¿Qué es un préstamo con garantía hipotecaria sobre la vivienda?

Un préstamo con garantía hipotecaria, también conocido como segunda hipoteca, es un préstamo a plazo fijo. Esto significa que usted recibe una suma global por adelantado y la devuelve en cuotas mensuales fijas durante un período predeterminado. Dado que este tipo de financiación está garantizada por el valor de su vivienda (al igual que una línea de crédito con garantía hipotecaria), el tipo de interés (que suele ser fijo, a diferencia de una línea de crédito con garantía hipotecaria) suele ser inferior al de un préstamo personal sin garantía.

Cuando te aprueban un préstamo con garantía hipotecaria, recibirás el monto total prestado de inmediato y los pagos comenzarán aproximadamente al mes siguiente. Debes realizar los pagos mensuales a tiempo, de lo contrario, tu cuenta podría entrar en mora. Por lo tanto, es importante asegurarte de que los pagos mensuales de un préstamo con garantía hipotecaria se ajusten a tu presupuesto.

Los plazos de los préstamos con garantía hipotecaria varían entre 5 y 30 años. Cuanto menor sea el plazo, mayor será la cuota mensual, pero menor será el interés acumulado. Y viceversa. Dado que el pago de un préstamo con garantía hipotecaria comienza de inmediato, no conviene solicitarlo a menos que ya se tenga un uso específico para los fondos. Si prefiere esperar y ver qué sucede, una línea de crédito con garantía hipotecaria (HELOC) podría ser una mejor opción.

Línea de crédito con garantía hipotecaria (HELOC) frente a préstamo con garantía hipotecaria

Las similitudes entre las líneas de crédito con garantía hipotecaria (HELOC) y los préstamos con garantía hipotecaria son:

- Garantizado por el valor de su vivienda, lo que significa que podría perder su casa si no paga.

- Ofrecen tipos de interés más bajos que prácticamente cualquier otro tipo de financiación.

- Sujeto a aprobación de crédito.

- Es posible que deba pagar algunos gastos de cierre/préstamo.

- Ofrecemos financiación asequible para proyectos de mejora del hogar y otros gastos importantes.

Diferencias entre las líneas de crédito con garantía hipotecaria (HELOC) y los préstamos con garantía hipotecaria:

- Tasa de interés: Generalmente es variable con una línea de crédito con garantía hipotecaria (HELOC) y fijo con un préstamo con garantía hipotecaria.

- Reembolso: Comienza de inmediato con un préstamo con garantía hipotecaria y no hasta que realice su primer desembolso con una línea de crédito con garantía hipotecaria (HELOC).

- Flexibilidad: Las líneas de crédito con garantía hipotecaria (HELOC) suelen ofrecer mayor flexibilidad, permitiendo seguir utilizando el dinero durante el período de disposición y ofreciendo la opción de realizar pagos mínimos. Por lo tanto, una HELOC puede ser la mejor opción para diversos proyectos de mejora del hogar o cuando no se tiene claro cuánto se necesita. Por otro lado, un préstamo con garantía hipotecaria puede ser más fácil de presupuestar, lo que lo convierte en una excelente opción cuando ya se conoce el alcance del proyecto y su coste.

Beneficios de usar el capital acumulado en la vivienda para remodelar

- Tasas de interés asequibles: Como ya se ha mencionado, la financiación mediante el uso del capital propio de la vivienda suele ofrecer un tipo de interés más bajo que un préstamo personal o una tarjeta de crédito. Contacta con un prestamista hipotecario de DNCU. para consultar nuestras tasas actuales para préstamos con garantía hipotecaria y líneas de crédito con garantía hipotecaria (HELOC).

- Deducción de impuestos: Según el IRS, los intereses pagados sobre préstamos con garantía hipotecaria y líneas de crédito con garantía hipotecaria pueden ser deducibles de impuestos si el dinero se utilizó para "mejorar sustancialmente la vivienda del contribuyente".

- Retorno de la inversión (ROI): Hoy en día, muchos compradores buscan viviendas listas para entrar a vivir. Si bien no hay garantías, ciertas reformas pueden ayudarle a vender su casa más rápido o a un precio más alto (consulte nuestra sección de retorno de la inversión a continuación).

- Conserva tus ahorros: En lugar de liquidar tus ahorros para pagar una reparación necesaria en tu hogar, obtener un préstamo con garantía hipotecaria te ayuda a preservar tus ahorros para emergencias, al tiempo que te proporciona una financiación asequible.

Cómo sacar el máximo provecho de un préstamo con garantía hipotecaria

- Realice los pagos a tiempo: Como ya hemos mencionado, su vivienda sirve como garantía en un préstamo con garantía hipotecaria, al igual que en su hipoteca principal. Si se atrasa en los pagos, corre el riesgo de perder su casa.

- Mantente dentro del presupuesto: Al tener el dinero del préstamo en tu cuenta corriente como si fuera efectivo, es fácil perder el control de tus gastos o desviarte del plan y gastarlo en gastos que no sean de renovación. Por eso, organízate creando un presupuesto o plan sobre cómo usar los fondos de tu préstamo hipotecario o línea de crédito.

- Uso para proyectos de mayor envergaduraLos préstamos con garantía hipotecaria son más adecuados para reformas importantes en el hogar, como la remodelación de cocinas y baños o la construcción de una ampliación.

Cómo sacar el máximo provecho de las líneas de crédito con garantía hipotecaria (HELOC)

- Realice los pagos a tiempo: Esto siempre es importante, independientemente del tipo de préstamo que tengas. Con una línea de crédito con garantía hipotecaria (HELOC), puede ser conveniente realizar pagos sobre el capital además de los intereses, para así tener cuotas mensuales más bajas durante el período de amortización.

- Tenga en cuenta las tarifas: Las líneas de crédito con garantía hipotecaria (HELOC) suelen incluir cargos adicionales, como comisiones anuales de mantenimiento y gastos de cierre. Lea atentamente la letra pequeña para comprender todos los cargos asociados a su préstamo y si estos se deducen del valor total del mismo.

- Uso para proyectos más pequeños: Las líneas de crédito con garantía hipotecaria (HELOC) son más adecuadas para proyectos de menor envergadura, continuos o múltiples, ya que ofrecen flexibilidad en cuanto a la cantidad que se puede pedir prestada durante el período de disposición.

Mejoras del hogar con el mejor retorno de inversión.

Si bien no se puede garantizar que un proyecto de mejora del hogar genere un retorno de la inversión (ROI), esta lista incluye los proyectos más rentables, especialmente si se está preparando para vender la propiedad. Las fuentes con los porcentajes de ROI se encuentran en las siguientes figuras.

- Pequeña remodelación del baño: 102% ROI

- Sustitución de la puerta del garaje: 5% ROI

- Exterior

- Remodelación de cocina de gama media:5% ROI

- Remodelación del sótano: 1% ROI

- Reemplazo de ventanas mejoradas: 6% ROI

- Ampliación de la terraza: 6% ROI

- Sustitución de la puerta de entrada: 9% ROI

Otras mejoras que pueden aumentar el valor de su vivienda y hacerla más atractiva para los posibles compradores incluyen:

- Pintura interior nueva

- Calendario actualizado

- pisos de madera noble

- Revestimiento exterior nuevo/actualizado

- Agregar tecnologías para el hogar inteligente, como termostatos, luces, cerraduras, etc.

Por último, cabe destacar que la Ley de Crédito Fiscal para el Desarrollo del Mercado Solar de Nuevo México se promulgó en 2020, otorgando un crédito fiscal de 10% con ahorros de hasta $6,000 en nuevos sistemas de energía solar. Más información aquí.

¡Deja que DNCU te ayude a financiar tu próximo proyecto de mejora del hogar!

Somos una cooperativa de crédito propiedad de sus miembros y centrada en la comunidad, dedicada a mejorar la vida de nuestros miembros en Nuevo México con productos competitivos y un compromiso inigualable con el servicio al cliente. Programe su consulta Comuníquese hoy mismo con un prestamista hipotecario de Del Norte para obtener más información sobre Líneas de crédito con garantía hipotecaria y préstamos con garantía hipotecaria ¡O para iniciar tu solicitud!